Seguro não contratado? Saiba como identificar cobranças abusivas e garantir seus direitos

Consumidores de todo o Brasil que sofreram cobranças indevidas relacionadas a seguros não contratados pelo Itaú poderão solicitar o ressarcimento dos valores pagos. A medida decorre de um acordo firmado entre o Ministério Público de Minas Gerais, por meio do Programa Estadual de Proteção e Defesa do Consumidor (Procon-MG), o Instituto Brasileiro de Defesa do Consumidor (Idec) e o banco Itaú, encerrando uma ação civil pública que discutia cobranças realizadas sem autorização dos clientes.

O acordo estabelece medidas importantes para prevenir novas cobranças indevidas, ampliar a transparência na contratação de seguros e garantir a devolução dos valores aos consumidores prejudicados.

O Itaú deverá realizar uma campanha nacional para informar os consumidores sobre o direito ao ressarcimento e também prestar contas periodicamente sobre os pedidos recebidos, os consumidores ressarcidos e os valores efetivamente devolvidos.

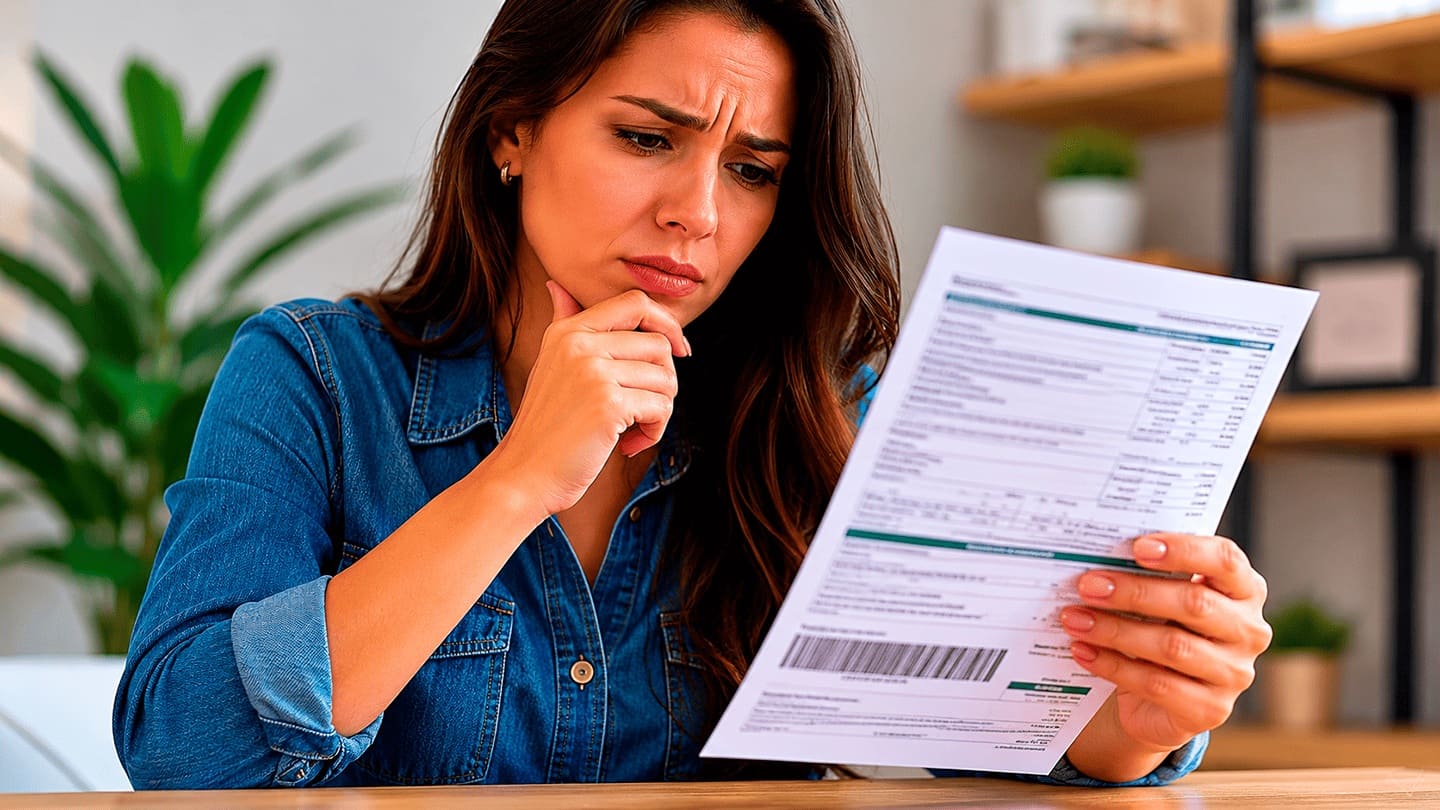

Embora o caso envolva especificamente o Itaú, o episódio serve de alerta para todos os consumidores que possuem conta bancária, cartão de crédito, financiamento, empréstimo ou qualquer outro vínculo com instituições financeiras. Muitas vezes, cobranças aparentemente pequenas são lançadas mês a mês e passam despercebidas nos extratos, acumulando prejuízos significativos ao longo do tempo.

Segundo a advogada especialista em Direito do Consumidor, Dra. Deborah Ravani, a atenção aos extratos bancários é uma medida essencial de proteção.

“É muito comum que o consumidor só perceba a cobrança indevida depois de meses ou até anos. Por isso, acompanhar regularmente extratos e faturas é uma das formas mais eficazes de evitar prejuízos e identificar práticas abusivas”, destaca.

A recomendação é que o consumidor questione imediatamente qualquer cobrança relacionada a seguros, assistências, tarifas, pacotes de serviços, títulos de capitalização ou outros produtos que não reconheça. Se não houve contratação, autorização expressa ou se já foi solicitado o cancelamento do serviço, a cobrança pode ser considerada abusiva.

De acordo com Dra. Deborah Ravani, a cobrança de produto ou serviço não contratado viola direitos básicos garantidos pelo Código de Defesa do Consumidor.

“Ao identificar uma cobrança indevida, o consumidor deve reunir documentos, registrar a reclamação junto à instituição financeira e exigir o cancelamento imediato. Caso o problema não seja solucionado, é possível buscar a reparação dos prejuízos na esfera judicial”, explica.

A proteção legal está prevista no artigo 42, parágrafo único, do Código de Defesa do Consumidor. A norma determina que o consumidor cobrado em quantia indevida tem direito à restituição em dobro do valor pago, acrescida de correção monetária e juros legais, salvo nos casos em que houver engano justificável por parte da empresa.

Além da devolução em dobro, a Justiça também pode reconhecer o direito à indenização por danos morais, dependendo das circunstâncias. A medida costuma ser aplicada quando a cobrança indevida gera transtornos relevantes, exige repetidas tentativas de cancelamento, provoca prejuízo financeiro ou demonstra descaso da instituição na resolução do problema.

“Cada caso deve ser analisado individualmente, mas quando há insistência na cobrança, falha no atendimento ou desgaste excessivo para o consumidor resolver uma situação que não criou, a indenização por danos morais pode ser plenamente cabível”, afirma a advogada.

No caso envolvendo o Itaú, poderão solicitar ressarcimento os consumidores que tiveram cobrança de seguro não contratado ou que continuaram sendo cobrados mesmo após solicitar o cancelamento. O acordo contempla situações ocorridas entre 13 de junho de 2011 e 18 de dezembro de 2025, desde que o consumidor tenha provas da cobrança, tenha registrado reclamação até 18 de dezembro de 2025 e ainda não tenha sido ressarcido anteriormente.

Os pedidos poderão ser feitos pelo e-mail [email protected] ou pelo telefone 3004-8428. Será necessário apresentar documentos que comprovem a cobrança, registros da reclamação já realizada e dados bancários para eventual restituição.

Mais do que um caso isolado, a situação reforça uma orientação importante: o consumidor deve acompanhar de perto sua vida financeira e não ignorar valores desconhecidos, ainda que pareçam pequenos. Toda cobrança precisa ter origem clara, autorização expressa e informação adequada.

Para a Dra. Deborah Ravani, a informação continua sendo a principal ferramenta de defesa do consumidor.

“O consumidor precisa compreender que conferir seus extratos não é apenas uma questão de organização financeira, mas também de proteção dos seus direitos. Sempre que houver uma cobrança desconhecida, o ideal é questionar imediatamente e buscar orientação. A prevenção e a informação são fundamentais para combater práticas abusivas e fortalecer relações de consumo mais transparentes e justas”, conclui.